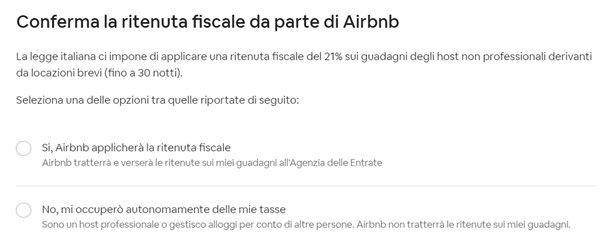

Data la nota controversia con l’Agenzia delle Entrate da cui è uscito pagando al Fisco 576 milioni di euro, Airbnb corre ai ripari e, nel tentativo di distinguere i locatori sottoposti a regime di cedolare secca (in luogo dei quali deve corrispondere il 21% dell’affitto lordo al fisco come Sostituto d’imposta) da quelli no, pone la seguente domanda a tutti gli iscritti al portale.

Data la nota controversia con l’Agenzia delle Entrate da cui è uscito pagando al Fisco 576 milioni di euro, Airbnb corre ai ripari e, nel tentativo di distinguere i locatori sottoposti a regime di cedolare secca (in luogo dei quali deve corrispondere il 21% dell’affitto lordo al fisco come Sostituto d’imposta) da quelli no, pone la seguente domanda a tutti gli iscritti al portale.

Pur manifestando come al solito una sincera comprensione a chiunque debba districarsi nel sottobosco della legislazione italiana, ci sembra di ravvisare almeno due incongruenze nella domanda così come posta, quantomeno strane se si pensa ad una multinazionale che dovrebbe avere a disposizione una schiera di valenti avvocati e commercialisti.

1 – Dalle due alternative si potrebbe generare l’equivoco (“No. mi occuperò autonomamente delle mie tasse”) che pagare la cedolare secca in proprio o farla pagare come ritenuta ad Airbnb sia una scelta del locatore. Leggendo l’art. 4 del DL 50/17 (Regime fiscale delle locazioni brevi) l’intermediario (in questo caso Airbnb) pare sia obbligato a fare da sostituto d’imposta per il locatore che abbia scelto il regime di cedolare secca. Non solo: la ritenuta deve essere effettuata a titolo di acconto sulla successiva dichiarazione dei redditi anche al posto del locatore breve che non abbia scelto la cedolare secca come modo di pagare le tasse sulla locazione.

2 – Le due risposte possibili al quesito pare poi lascino intuire l’esistenza di due sole categorie di ospitalità: le locazioni brevi (sotto inteso “non professionali”, senza partita Iva) e quelle professionali (con partita Iva da gestore diretto o per conto di altre persone). In realtà in Italia come a Roma esistono anche coloro che hanno presentato una Scia agli uffici comunali e sono stati inseriti nella categoria delle strutture ricettive extra-alberghiere con denominazione propria (tipo insegna commerciale pubblicizzabile commercialmente). Questi – sempre in virtù dell’art. 4 del DL 50/17 – pur esercitando in maniera occasionale, senza partita Iva, e non rientrando quindi tra gli operatori professionali, non possono scegliere la cedolare secca, come ribadito dalla Circolare 24 del 12 ottobre 2017. Essi (sicuramente i b&b e forse anche le case vacanza non imprenditoriali) devono obbligatoriamente denunciare il reddito derivante nella riga “Redditi Diversi” della loro dichiarazione annuale, dedicata appunto, tra gli altri, ai redditi da attività commerciali non esercitate abitualmente.

Lascia un commento